Miljonförlusten som drabbar ungas pensioner

Unga svenskar riskerar att gå miste om miljonbelopp i framtida pension – utan att vara medvetna om det. Skillnaden mellan att ligga kvar i tjänstepensionens förvalsalternativ och att göra ett aktivt val innebär i dag att en undersköterska kan tappa över en miljon kronor, en lärare runt 1,5 miljoner och en ingenjör närmare 1,8 miljoner kronor. För höginkomsttagare handlar det om ännu större belopp.

En genomgång av fem års historisk avkastning, baserad på Konsumenternas publicerade faktablad och avkastningshistorik (jan 2026), visar att fondförsäkring i snitt har avkastat 5,4 procentenheter mer per år än traditionell försäkring. Säkras analys av över 60 tjänstepensionsavtal visar att skillnaden gör att många yngre sparare riskerar att förlora miljoner i framtida pensionskapital om de ligger kvar i förvalsalternativet.

– Det största misstaget är inte att välja fel – utan att inte välja alls. Passivitet är pensionsvärldens dyraste strategi, säger Trifa Chireh, pensionsekonom på Säkra.

Pensionen är långt bort, krånglig att förstå och lätt att skjuta upp. Men problemet är sällan att man fattar dåliga beslut – utan att man inte fattar några beslut alls. Det vanligaste misstaget svenskar gör när det gäller pensionen är att inte göra ett aktivt val i sin tjänstepension. De flesta hamnar automatiskt i traditionell försäkring utan att veta om det.

– En 25–40-åring har lång spartid och klarar därför svängningarna på börsen. Det är sorgligt att många går miste om miljontals kronor i pension, utan att veta om det. Anledningen är att de flesta automatiskt hamnar i traditionell försäkring inom tjänstepensionsavtalen om de inte gör ett aktivt val, säger Trifa Chireh, pensionsekonom.

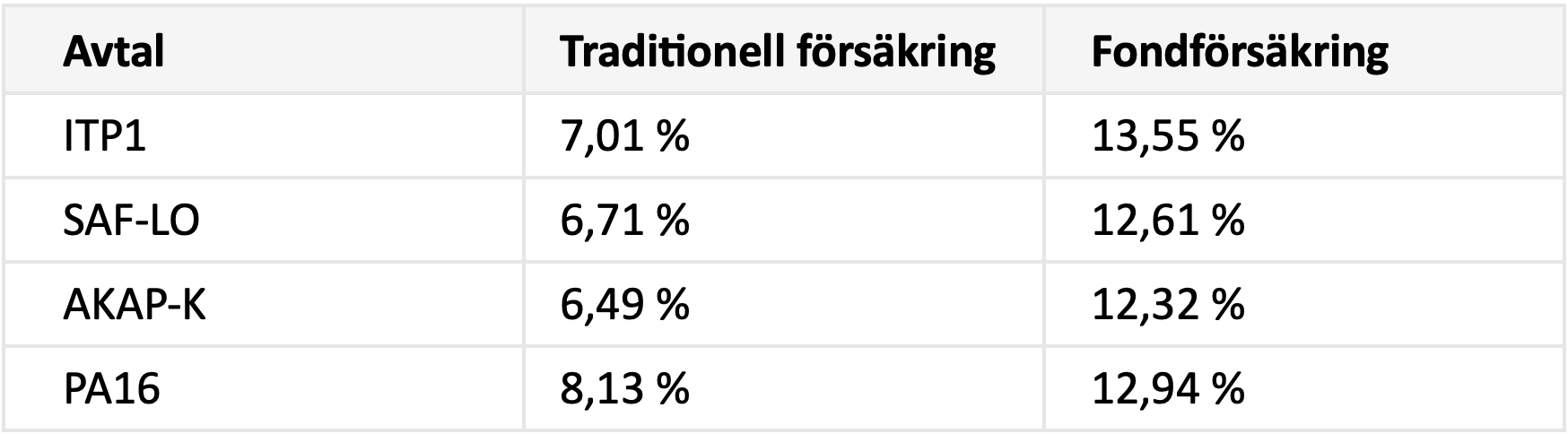

Den historiska avkastningen visar tydliga skillnader mellan sparformerna. Fondförsäkring har i snitt avkastat 12,7 procent per år de senaste fem åren, jämfört med 7,3 procent för traditionell försäkring. Det beror på att traditionell försäkring är förvalet inom flera av de största tjänstepensionsavtalen – SAF LO, ITP1, AKAP KR och delar av PA16. För den som inte väljer om placeringen hamnar hela eller delar av sparandet i en sparform som historiskt vuxit långsammare.

– För unga är det här en enorm skillnad. Tjänstepension är ett flerdecenniumlångt sparande som först ligger låst i 35–40 år och sedan betalas ut under ytterligare 20 år. När avkastningen blir några procentenheter högre per år innebär det hundratusentals kronor – ofta miljoner – i slutändan, säger Trifa Chireh, pensionsekonom.

Säkras beräkningar visar att ju högre inkomst du har desto mer förlorar du på fel sparform. En IT specialist eller chef med en lön runt 60 000 kronor i månaden kan tappa tre till fyra miljoner kronor i framtida pension om tjänstepensionen ligger kvar i traditionell försäkring.

Exempel på effekt av högre avkastning (+5,4 per år) för en 30-åring som ska gå i pension vid 67 år:

- Undersköterska / lastbilsförare (30 000 kr) – ca 1,1 miljoner kronor mer i pensionskapital

- Lärare (40 000 kr) – ca 1,5 miljoner kronor mer

- Ingenjör (50 000 kr) – ca 1,8 miljoner kronor mer

- IT specialist / chef (60 000 kr) – ca 4 miljoner kronor mer

Historisk avkastning garanterar inte framtida resultat.

– Tjänstepension är inte som ett ISK eller ett vanligt sparande. Det är ett långsiktigt åtagande över flera decennier. Historiken visar att högre risk i fondförsäkring har lönat sig för den som har tiden på sin sida, säger Trifa Chireh, pensionsekonom.

Traditionell förvaltning är en väldigt bra produkt för den som exempelvis närmar sig pension och behöver förutsägbara utbetalningar. Här handlar det om att väga riskvilja mot ekonomiska marginaler.

Så ändrar du sparform

Att byta sparform är enkelt och görs via respektive valcentral:

- Privatanställda arbetare (SAF LO): Fora

- Privatanställda tjänstemän (ITP): Avtalat

- Statligt anställda (PA16 avd. 1 och 2): SPV

- Kommun- och regionanställda (KAP KL och AKAP KR): Pensionsvalet

- Icke kollektivavtalade pensioner: via pensionsbolaget

– Det tar bara några minuter att logga in, se placeringen och göra ett val som kan ge miljoner extra i framtiden. Passivitet kostar, säger Trifa Chireh.

Säkras bästa tips

- Ta högre risk – du har tid på din sida.

- Sprid riskerna mellan olika tillgångar och marknader.

- Minska risken gradvis när du närmar dig pensionen.

- Gör inte stora ändringar under börsfall.

- Se över dina val en gång om året.

Fakta

Så har fond- och traditionell försäkring utvecklats

Genomsnittlig historisk avkastning de senaste fem åren (Konsumenternas faktablad och avkastningshistorik, jan 2026).

Så funkar de premiebestämda tjänstepensionerna

- SAF LO: 100 % traditionell försäkring som förval.

- ITP1: 100 % traditionell försäkring som förval, minst 50 % måste ligga kvar.

- ITP2: Premiebestämd del med traditionell som förval. Kan flyttas.

- PA16 avd. 1: En icke valbar del i Kåpan traditionell, en valbar del som kan flyttas.

- PA16 avd. 2: Huvudsakligen premiebestämd. Delar kan flyttas.

- AKAP KR: Traditionell försäkring som förval, kan flyttas helt eller delvis.

Om du inte gör ett aktivt val hamnar du i traditionell försäkring: en trygg lösning med garanti, men med lägre förväntad avkastning. Fondförsäkring innebär högre risk och inga garantier, men också betydligt större potential på lång sikt.

Så har vi räknat

- Standard enligt Pensionsmyndigheten och Min Pension

- ITP1 anställd, premie 4,5 % upp till 7,5 IBB och 30 % däröver

- Löneutveckling enligt inkomstindex

- Pension i dagens penningvärde

- Hälften i traditionell, hälften i fondförsäkring

- Avkastningsskillnad: 12,7 % vs 7,3 % (Konsumenternas, jan 2026)

Detta är en prognos – inte en garanti för framtida pension.

Senaste artiklar

Smart sparande efter lönesamtalet

Diskretionär förvaltning – låt kapitalet arbeta lika professionellt som ni